La legge di Bilancio 2026 (Legge n. 199/2025), ha introdotto importanti novità di interesse per i datori di lavoro. Di seguito una sintesi delle principali misure

REVISIONE ALIQUOTE IRPEF E DETRAZIONI ONERI/SPESE

Aliquote Irpef

L’ aliquota IRPEF per il secondo scaglione di reddito (oltre 28.000 a fino a 50.000 euro) è passata dal 35% al 33%:

| Scaglioni di reddito e aliquote | |||

| Anno 2025 | Dal 2026 | ||

| Fino a 28.000 euro | 23% | Fino a 28.000 euro | 23% |

| Oltre 28.000 e fino a 50.000 euro | 35% | Oltre 28.000 e fino a 50.000 euro | 33% |

| Oltre 50.000 euro | 43% | Oltre 50.000 euro | 43% |

Detrazioni IRPEF per oneri/spese

Modifica detrazione di alcuni oneri per i soggetti con reddito superiore a euro 200.000.

Per le detrazioni IRPEF per oneri/spese (con alcune esclusioni) riconosciute ai contribuenti con reddito complessivo superiore a euro 75.000 nel rispetto di un limite massimo complessivo, variabile in base all’ammontare del reddito ed in base al numero di figli fiscalmente a carico, è previsto per i contribuenti con reddito complessivo superiore a 200.000 euro una riduzione di 440 euro dell’ammontare della detrazione spettante per:

- oneri detraibili nella misura del 19%, escluse le spese sanitarie di cui alla lettera c), comma 1, articolo 15, TUIR;

- erogazioni liberali a favore di partiti politici, di cui all’articolo 11, D.L. n. 149/2013;

- premi di assicurazione per rischio eventi calamitosi, di cui al comma 4, quinto periodo, articolo 119, D.L. n. 34/2020.

Il livello massimo di detrazioni percepibili annualmente in funzione della composizione del nucleo familiare e del livello di reddito complessivo percepito diventa pertanto:

| Figli a carico (coefficiente) | 75.000 < RC < 100.000* | 100.000 < RC < 200.000 | RC > 200.000* |

| Nessun figlio a carico (0,50) | 7.000 euro | 4.000 euro | 3.560 euro |

| 1 figlio a carico (0,75) | 9.800 euro | 5.600 euro | 5.160 euro |

| 2 figli a carico (0,85) | 11.900 euro | 6.800 euro | 6.360 euro |

| 3 figli a carico o almeno un figlio con disabilità (Legge n. 104/1992) | 14.000 euro | 8.000 euro | 7.560 euro |

| * La limitazione riguarda esclusivamente gli oneri detraibili al 19% (escluse le spese sanitarie), le erogazioni liberali a favore di partiti politici e i premi di assicurazione per rischio eventi calamitosi. | |||

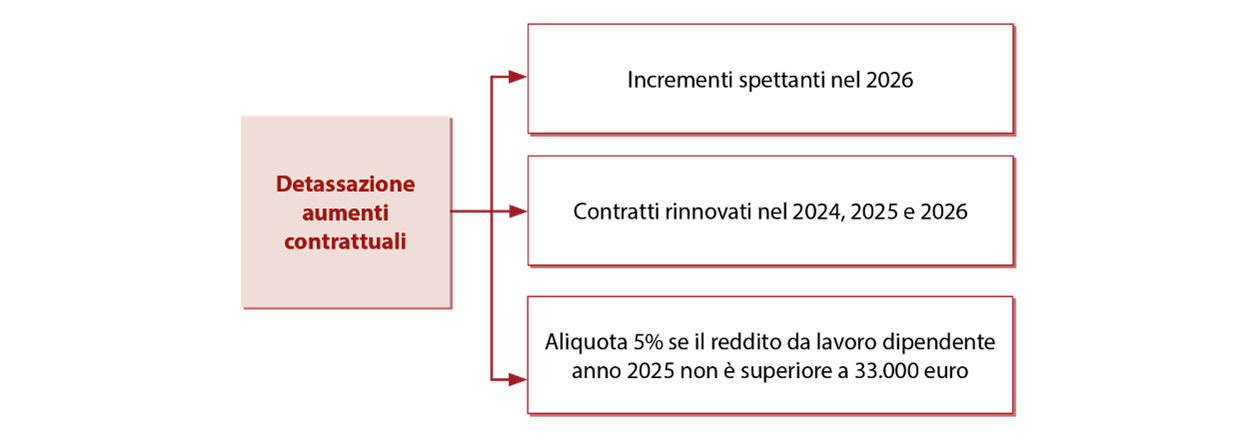

DETASSAZIONE AUMENTI CONTRATTUALI

Al fine di favorire l’adeguamento salariale al costo della vita e stimolare la produttività nel mondo del lavoro, viene introdotta la detassazione degli incrementi retributivi legati ai rinnovi dei contratti collettivi.

In particolare, limitatamente all’anno 2026, gli aumenti retributivi corrisposti ai lavoratori dipendenti del settore privato, in conseguenza di rinnovi contrattuali sottoscritti negli anni 2024 , 2025 e 2026, sono assoggettati ad imposta sostitutiva dell’IRPEF e delle relative addizionali regionali e comunali nella misura del 5%, a condizione che il lavoratore sia titolare di un reddito da lavoro dipendente, nell’ anno 2025, di importo non superiore a 33.000 euro.

Il lavoratore ha la facoltà di rinunciare, con atto scritto, al regime di tassazione sostitutiva, con la conseguente applicazione delle ordinarie aliquote IRPEF anche sugli importi derivanti dagli aumenti contrattuali.

Stante la formulazione utilizzata dal legislatore, si ritiene che l’imposta sostitutiva possa legittimamente applicarsi ai soli incrementi retributivi che spettano ai lavoratori nel corso dell’anno 2026, con decorrenza da un qualsiasi mese dell’anno 2026 . Non si ritiene, invece, applicabile la detassazione agli aumenti spettanti nel 2026 la cui decorrenza è antecedente al 2026.

| Esempio | Ccnl Laterizi – Aziende industriali, rinnovato il 31 ottobre 2025:

la tranche di aumenti retributivi corrisposta a decorrere dal 1° ottobre 2025 è soggetta a tassazione ordinaria, anche nell’anno 2026 , mentre è assoggettabile a imposta sostitutiva la sola tranche corrisposta a decorrere dal 1° luglio 2026. |

Per quanto concerne l’individuazione dei “rinnovi contrattuali” oggetto della detassazione, considerato che la formulazione utilizzata dal legislatore è generica, si ritiene che l’imposta sostitutiva possa essere applicata sugli aumenti contrattuali relativi a contratti collettivi sottoscritti a qualsiasi livello (nazionale, territoriale e/o aziendale).

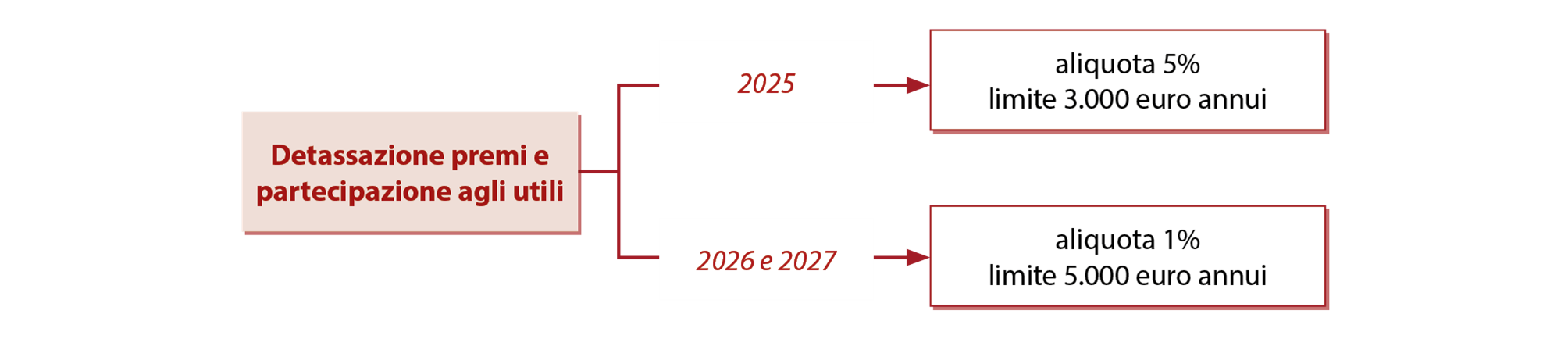

DETASSAZIONE PREMI DI PRODUTTIVITÀ

Per i premi di ammontare variabile, con corresponsione legata ad incrementi di produttività, redditività, qualità, efficienza ed innovazione misurabili e verificabili nonché per le somme erogate sotto forma di partecipazione agli utili dell’impresa erogati per gli anni 2026-2027 l’imposta sostitutiva viene ridotta dal 5% all’1% ed entro un limite di importo complessivo pari a 5.000 euro annui.

DETASSAZIONE MAGGIORAZIONI E INDENNITÀ PER LAVORO NOTTURNO, FESTIVO E A TURNI

Limitatamente all’anno 2026 sono assoggettate all’imposta sostitutiva del 15%, salvo espressa rinuncia scritta da parte del lavoratore, ed entro il limite annuo di euro 1.500, le somme corrisposte ai lavoratori dipendenti a titolo di:

- maggiorazioni e indennità per lavoro notturno ai sensi del comma 2, articolo 1, D.Lgs. n. 66/2023 e dei CCNL;

- maggiorazioni e indennità per lavoro prestato nei giorni festivi e nei giorni di riposo settimanale, come individuati dai CCNL;

- indennità di turno e ulteriori emolumenti connessi al lavoro a turni, previsti dai CCNL.

Ai fini del limite annuo di euro 1.500 non concorrono i premi di risultato e le somme erogate a titolo di partecipazione agli utili dell’impresa assoggettati a detassazione, né i compensi, ancorché denominati maggiorazioni o indennità, che sostituiscono in tutto o in parte la retribuzione ordinaria.

La disposizione è applicabile dai sostituti d’imposta del settore privato a favore dei lavoratori con reddito di lavoro dipendente non superiore, nell’anno 2025 , a 40.000 euro (il reddito è da attestare per iscritto da parte del lavoratore qualora il sostituto che applica l’imposta sostitutiva è diverso dal sostituto che ha rilasciato la CU dei redditi per l’anno precedente).

Rimangono esclusi i lavoratori, già interessati al trattamento integrativo speciale del settore turistico, degli esercizi di somministrazione di alimenti e bevande e del comparto del turismo, di cui ai commi 18-21.

Resta ferma l’applicazione delle ordinarie regole contributive in materia previdenziale e assistenziale, salvo quanto diversamente previsto dai Ccnl e dalla normativa vigente.

BUONI PASTO ELETTRONICI

A decorrere dal 1° gennaio 2026 il limite di esenzione contributiva e fiscale dei buoni pasto elettronici viene incrementato da 8 a 10 euro.

Restano invariati i limiti di esenzione previsti per i buoni pasto cartacei pari a 4 euro per l’indennità sostitutiva della somministrazione di vitto corrisposta agli addetti ai cantieri edili e ad altre strutture temporanee o ad unità produttive in zone prive di servizi di ristorazione pari a 5,29 euro.

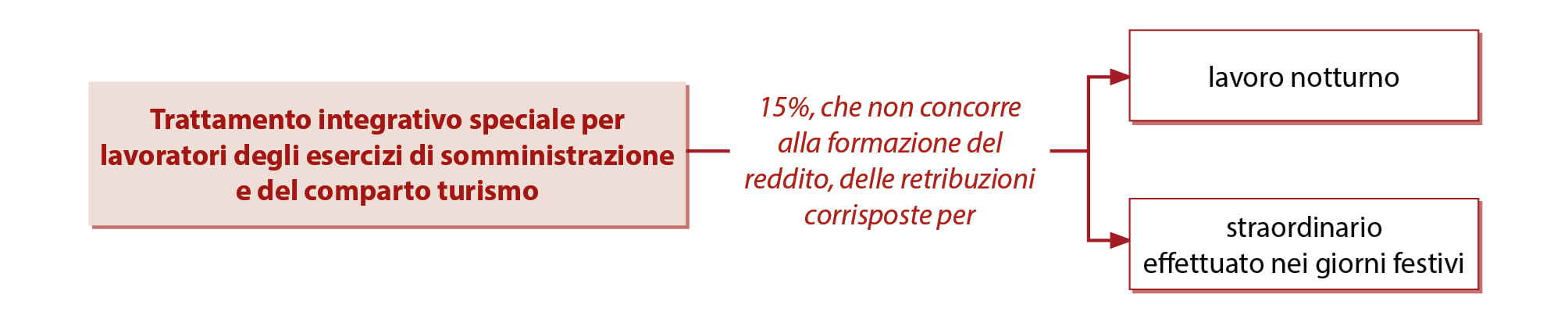

TRATTAMENTO INTEGRATIVO SPECIALE SETTORE TURISTICO

Per il periodo 1° gennaio – 30 settembre 2026 ai lavoratori degli esercizi di somministrazione di alimenti e bevande e ai lavoratori del comparto del turismo, ivi inclusi gli stabilimenti termali, viene riconosciuto un trattamento integrativo speciale, che non concorre alla formazione del reddito, pari al 15% della retribuzione lorda riferita al lavoro notturno e alle prestazioni di lavoro straordinario effettuate nei giorni festivi.

Il trattamento integrativo si applica a favore dei lavoratori dipendenti del settore privato titolari di reddito di lavoro dipendente di importo non superiore, nel periodo di imposta 2025, a 40.000 euro.

Il sostituto di imposta riconosce il trattamento integrativo su richiesta del lavoratore, che deve attestare per iscritto l’importo del reddito di lavoro dipendente conseguito nell’anno 2025, compensa il credito maturato in F24 con codice tributo 1702 ed evidenzia il trattamento integrativo speciale nella certificazione unica.

ESONERO ASSUNZIONI/TRASFORMAZIONI A TEMPO INDETERMINATO

Viene introdotto un esonero contributivo per le assunzioni di personale non dirigenziale con contratto di lavoro subordinato a tempo indeterminato o trasformazioni del contratto di lavoro subordinato da tempo determinato a tempo indeterminato effettuate nel periodo compreso tra il 1° gennaio 2026 ed il 31 dicembre 2026 con giovani, donne svantaggiate o nell’ambito della ZES unica, consistente nell’ esonero parziale dal versamento dei contributi previdenziali a carico dei datori di lavoro privati, con esclusione dei premi e contributi dovuti all’ INAIL , per un periodo massimo di 24 mesi.

Con apposito decreto interministeriale saranno disciplinati i requisiti e le condizioni di accesso al beneficio, mentre per la piena operatività occorrerà attendere le relative e successive istruzioni operative Inps.

EROGAZIONE ANTICIPATA DELLA NASpI

Viene modificata la modalità di liquidazione anticipata della NASpI, in caso di richiesta come incentivo all’autoimprenditorialità.

L’erogazione del trattamento non potrà più avvenire in un’unica soluzione, ma in due rate:

- la prima in misura pari al 70% dell’intero importo;

- la seconda, pari al restante 30%, da corrispondere al termine della durata massima di fruizione della prestazione e comunque non oltre il termine di 6 mesi dalla data di presentazione della domanda di anticipazione, previa verifica che il beneficiario non abbia instaurato un rapporto di lavoro subordinato prima della scadenza del periodo per cui è riconosciuta la liquidazione anticipata della NASpI e non sia titolare di pensione diretta, eccetto l’assegno ordinario di invalidità.

REQUISITI DI ACCESSO AL PENSIONAMENTO

Incremento dei requisiti anagrafici e contributivi per l’accesso al pensionamento (pensione di vecchiaia):

- 67 anni + 1 mese dal 2027

- 67 anni + 3 mesi dal 2028

INCENTIVO PER IL POSTICIPO DEL PENSIONAMENTO

Estensione dell’incentivo per la prosecuzione dell’attività lavorativa ai lavoratori dipendenti, pubblici e privati, che entro il 31/12/2026 maturano, indipendentemente dall’età anagrafica, il diritto al pensionamento anticipato, consistente nella corresponsione in busta paga dell’importo dei contributi previdenziali Ivs a carico lavoratore, con esclusione dalla base imponibile, a fronte della rinuncia al pensionamento del lavoratore.

PREVIDENZA COMPLEMENTARE

Aumento limite deducibilità contributi alla previdenza complementare

A decorrere dal periodo di imposta 2026 innalzamento da € 5164,57 a € 5.300,00 del limite annuo di deducibilità dal reddito complessivo dei contributi versati dal lavoratore e dal datore di lavoro/committente a forme di previdenza complementare;

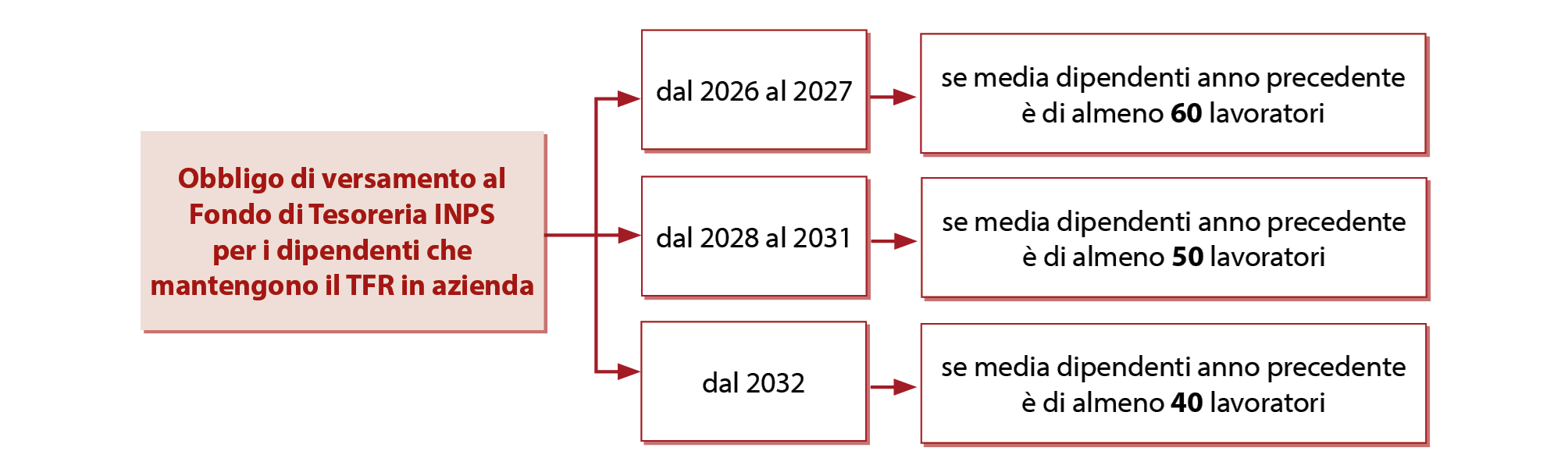

Ampliamento platea datori tenuti al versamento del tfr al Fondo Tesoreria Inps

Con decorrenza 1° gennaio 2026 sono ricompresi nell’obbligo di versamento del Tfr al Fondo Tesoreria Inps anche i datori di lavoro che abbiano raggiunto o raggiungano la soglia di 50 dipendenti negli anni successivi a quello di inizio attività, prendendo a riferimento la media annuale dei lavoratori in forza nell’anno solare precedente all’anno del periodo di paga considerato.

In via transitoria per il biennio 2026-2027 la soglia dimensionale è pari a 60 lavoratori dipendenti, mentre dal 01/01/2032 la soglia dimensionale sarà pari a 40 lavoratori dipendenti.

Conferimento tfr a previdenza complementare e meccanismo del silenzio-assenso

Dal 1° luglio 2026 è prevista l’adesione automatica alla previdenza complementare per i neoassunti del settore privato, con esclusione dei lavoratori domestici, nel caso in cui non esprimano alcuna scelta tfr entro 60 giorni dall’assunzione.

L’adesione automatica opera verso la forma pensionistica collettiva prevista dagli accordi o contratti collettivi, anche territoriali o aziendali. In caso di più forme pensionistiche collettive di riferimento, la forma pensionistica di destinazione è quella alla quale abbia aderito il maggior numero di lavoratori dell’azienda, mentre in mancanza di accordi o contratti collettivi la forma pensionistica di destinazione è quella residuale (Fondo Cometa).

L’adesione automatica comporta la devoluzione alla previdenza complementare sia del tfr sia della contribuzione a carico del datore di lavoro e del lavoratore nella misura definita dagli accordi collettivi. La contribuzione a carico del lavoratore non è obbligatoria nel caso in cui la retribuzione annua lorda corrisposta al datore di lavoro risulti inferiore all’assegno sociale; inoltre, nell’ipotesi di adesione automatica al fondo residuale Cometa, è espressamente previsto il solo conferimento del tfr.

Il lavoratore può rinunciare entro 60 giorni dall’assunzione all’adesione automatica e optare per:

- conferimento tfr ad altra forma di previdenza complementare dallo stesso liberamente scelta; oppure

- mantenimento tfr in azienda. Tale scelta può essere successivamente revocata con conseguente conferimento del tfr ad una forma pensionistica complementare dallo stesso liberamente scelta.

In caso di adesione automatica, il datore di lavoro ne dà comunicazione alla forma pensionistica complementare di destinazione e inizia ad effettuare i relativi versamenti dal mese successivo alla scadenza del termine di 60 giorni con decorrenza dalla data di assunzione.

All’atto della prima assunzione, il datore di lavoro fornisce informativa al lavoratore sugli accordi collettivi applicabili in tema di previdenza complementare, sul meccanismo di adesione automatica, sulla forma pensionistica complementare destinataria dell’adesione automatica e sulle diverse scelte disponibili e relativa tempistica.

Per i lavoratori non di prima assunzione, all’atto dell’assunzione, il datore di lavoro è tenuto a:

- fornire informativa al lavoratore sugli accordi collettivi applicabili in tema di previdenza complementare; e

- verificare la scelta precedentemente compiuta dal lavoratore, facendosi rilasciare apposita dichiarazione. Nel caso in cui il lavoratore abbia in essere un’adesione ad una forma pensionistica complementare, il datore di lavoro fornisce al lavoratore informativa circa la possibilità per lo stesso di indicare, entro 60 giorni dalla data di assunzione, a quale forma pensionistica complementare conferire il tfr maturando, precisando che in difetto si applica il meccanismo dell’adesione automatica (versamento alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi). Dal meccanismo di silenzio-assenzo restano esclusi i lavoratori non di prima assunzione che avevano precedentemente scelto di mantenere il tfr in azienda.

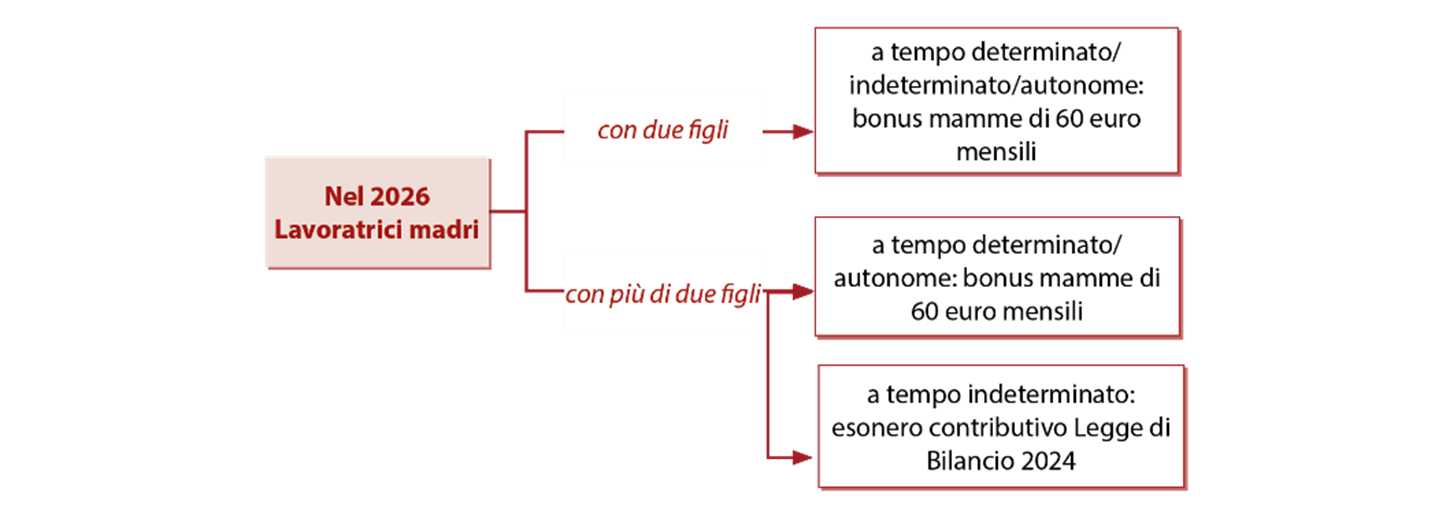

INTEGRAZIONE AL REDDITO DELLE LAVORATRICI MADRI CON DUE O PIÙ FIGLI

Viene rimodulata la decorrenza dall’anno 2027 dell’esonero contributivo parziale della quota di contribuzione previdenziale a carico della lavoratrice, spettante, in presenza di reddito imponibile ai fini previdenziali non superiore a 40.000 euro annui, a favore delle lavoratrici dipendenti (esclusi i rapporti di lavoro domestico) e delle lavoratrici autonome madri:

- con due o più figli fino al mese di compimento del decimo anno di età del figlio più piccolo; e

- con tre o più figli fino al mese di compimento del diciottesimo anno di età del figlio più piccolo.

Nelle more dell’attuazione dell’esonero contributivo parziale (strutturale) per le lavoratrici madri differito al 2027, è previsto il riconoscimento dall’INPS, per l’anno 2026, alle lavoratrici madri dipendenti (con esclusione dei rapporti di lavoro domestico) e autonome (iscritte a gestioni previdenziali obbligatorie autonome, incluse le Casse di previdenza professionali e la Gestione separata):

- con due figli e sino al compimento del decimo anno di età del secondo figlio;

- con più di due figli e fino al compimento del diciottesimo anno del figlio più piccolo (escluse le titolari di contratti di lavoro subordinato a tempo indeterminato),

di una somma di 60 euro mensili, non imponibili ai fini fiscali e contributivi, per ogni mese o frazione di mese di vigenza del rapporto di lavoro o dell’attività di lavoro autonomo, titolari di reddito da lavoro non superiore a 40.000 euro su base annua.

Le mensilità spettanti dal 1° gennaio 2026 e fino al mese di novembre saranno corrisposte in un’unica soluzione in sede di liquidazione della mensilità afferente al mese di dicembre 2026.

Le somme percepite a tale titolo non rilevano ai fini della determinazione dell’ISEE.

ESONERO CONTRIBUTIVO PER L’ASSUNZIONE DI MADRI LAVORATRICI

E’ previsto il riconoscimento di un esonero dal versamento della contribuzione previdenziale a carico del datore di lavoro, nella misura del 100%, in favore dei datori di lavoro privati che, dal 1° gennaio 2026, assumono donne:

- madri di almeno tre figli di età minore di diciotto anni,

- prive di un impiego regolarmente retribuito da almeno sei mesi.

Il beneficio è riconosciuto nel limite massimo di 8.000 euro annui, riparametrato e applicato su base mensile, con esclusione dei premi e contributi dovuti all’INAIL, per la seguente durata:

- per 24 mesi in caso di assunzione a tempo indeterminato;

- per 12 mesi in caso di assunzione a tempo determinato, anche in somministrazione;

- per 18 mesi, se il contratto a tempo determinato è trasformato a tempo indeterminato (considerando quale termine iniziale la data di assunzione con il contratto a tempo determinato).

Resta ferma l’aliquota di computo delle prestazioni pensionistiche.

Tali esoneri non si applicano ai rapporti di lavoro domestico e ai rapporti di apprendistato e non sono cumulabili con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

Per la piena operatività dell’esonero è necessario attendere le relative istruzioni Inps.

L’Inps provvede al monitoraggio del limite di spesa annuo previsto e, in caso di raggiungimento, anche in via prospettica, di tale limite, non procede all’accoglimento di ulteriori comunicazioni per l’accesso all’esonero contributivo.

INCENTIVI PER LA TRASFORMAZIONE DEI CONTRATTI

Dal 1° gennaio 2026 alla lavoratrice o al lavoratore, con almeno 3 figli conviventi, fino al compimento del decimo anno di età del figlio più piccolo o senza limiti di età nel caso di figli disabili (fermi restando il numero minimo di tre figli conviventi e il limite anagrafico per gli altri figli), è riconosciuta la priorità nella trasformazione del contratto di lavoro da tempo pieno a tempo parziale (orizzontale o verticale) o di rimodulazione della percentuale di lavoro in caso di contratto a tempo parziale già stipulato, a patto che tale trasformazione/rimodulazione determini una riduzione dell’orario di lavoro di almeno 40 punti percentuali.

Ai datori di lavoro privati (esclusi i rapporti di lavoro domestico e di apprendistato) che consentono ai lavoratori dipendenti la trasformazione/rimodulazione del contratto, è riconosciuto l’esonero totale (100%) dal versamento dei contributi previdenziali a loro carico, con esclusione dei premi e contributi dovuti all’INAIL.

L’esonero spetta:

- nel limite massimo di 3.000 euro su base annua, riparametrato e applicato su base mensile;

- per un periodo massimo di 24 mesi decorrenti dalla data di trasformazione o rimodulazione del contratto.

Con apposito decreto interministeriale, da emanare entro fine giugno 2026, saranno definite le disposizioni attuative dell’esonero, per la cui operatività occorrerà poi attendere le istruzioni operative Inps.

Resta ferma l’aliquota di computo delle prestazioni pensionistiche.

L’esonero contributivo non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

L’Inps provvede al monitoraggio del limite di spesa annuo previsto e, in caso di raggiungimento, anche in via prospettica, di tale limite, non procede all’accoglimento di ulteriori comunicazioni per l’accesso all’esonero contributivo.

CONGEDI PARENTALI E CONGEDI PER MALATTIA DI FIGLI MINORENNI

Congedi parentali

Modificando gli artt. 32-33-34 D.Lgs. n. 151/2001, è stato innalzata a 14 anni l’età del bambino/ingresso del minore entro cui i genitori, anche adottivi e affidatari, possono usufruire del congedo parentale.

La modifica riguarda anche l’istituto del prolungamento del congedo parentale .

Congedi per malattia di figli minorenni

Viene modificata la disciplina dei congedi dei lavoratori dipendenti per malattia dei figli di età superiore a tre anni.

In particolare, viene elevato il limite di età da 8 a 14 anni e viene elevato da cinque a dieci giorni lavorativi all’anno il limite massimo di congedi fruibili per figli di età superiore a 3 anni.

Resta fermo che i lavoratori in congedo per malattia del figlio sono considerati assenti giustificati, ma non retribuiti, con diritto alla copertura previdenziale figurativa.

Per informazioni: Area Lavoro Confartigianato

Maila Cascia – Resp. Area Lavoro Ancona

Tel. 071 2293205

maila.cascia@cafsic.it

Claudia Traversini – Area Lavoro Pesaro

Tel. 0721 1712489

claudia.traversini@sitsrl.net